Método Rubin: Una nueva fórmula para valorar la inversión en TI

Para la mayoría de los CIO, el asunto presupuestario representa una de las partes más complejas de su trabajo. La crisis económica del sector que siguió a la explosión de la burbuja Internet y los escándalos contables que han afectado a algunas empresas del sector TI han contribuido a mermar la credibilidad de todo lo relacionado con las tecnologías de la información, llegando a afectar negativamente a los presupuestos asignados por las organizaciones a esta área.

Para la mayoría de los CIO, el asunto presupuestario representa una de las partes más complejas de su trabajo. La crisis económica del sector que siguió a la explosión de la burbuja Internet y los escándalos contables que han afectado a algunas empresas del sector TI han contribuido a mermar la credibilidad de todo lo relacionado con las tecnologías de la información, llegando a afectar negativamente a los presupuestos asignados por las organizaciones a esta área.

Ahora los presupuestos TI están empezando a recuperarse, pero todavía bajo el atento escrutinio de la ejecutiva de alto nivel, que exige pruebas de que los euros gastados realmente redundan en beneficio del negocio. Incluso si los CIO consiguen proporcionar pruebas del valor real de su inversión en TI, la mayoría de las veces seguirá exigiéndoseles el recorte de cualquier gasto no estrictamente ligado al negocio.

El riesgo de la inversión superflua, y el miedo a él asociado, sin duda despertará el recuerdo de los días en que las TI eran consideradas como un mero coste a contener, señala Howard Rubin, presidente de la consultora Rubin Systems e investigador asociado del Centro de Investigación en Sistemas de la Información (CISR- Center for Information Systems Research) de MIT. Este estricto enfoque hacia la contención del gasto cambió en los años 80, cuando las TI se convirtieron en parte de la estrategia de negocio de las empresas y, en consecuencia, se redujo en cierta medida la presión inicial de la disciplina fiscal sobre las inversiones en tecnología.

“Después, en los 90, las compañías se convirtieron en grandes consumidores tecnológicos –los beneficios iban en aumento y era fácil conseguir dinero para comprar recursos”, explica Rubin. “Pero con la explosión de la burbuja Internet en 2000, las tornas cambiaron y los directivos empezaron a reprochar a los departamentos de tecnología que todas esas inversiones realizadas en la etapa de bonanza realmente no habían hecho nada por el negocio. Los presupuestos comenzaron a recortarse y la tecnología fue vista una vez más por las empresas como un coste a contener”.

Obviamente, esto colocó a los CIO en una situación difícil. “Si las TI son sólo un coste, lógicamente, el objetivo será reducirlas”, y bajo esta premisa, los directivos forzarán a los responsables de tecnología a reducir sus inversiones sin dejar al mismo tiempo de responder a la otra, y más nueva, demanda de la ejecutiva: innovar y hacer crecer el negocio.

La espiral de la reducción presupuestaria

Un equilibrio inadecuado entre la inversión y la aportación al negocio en este contexto se convierte en algo muy peligroso, como indica Bob Zukis, socio de PricewaterhouseCoopers. Se corre un alto riesgo de entrar en un círculo vicioso que llevará a la continua reducción de los presupuestos TI y del valor de la tecnología. Y es que, según Zukis, recortar costes puede debilitar la capacidad de los CIO para entregar beneficios a la empresa a través de las TI, lo que a su vez hará que ésta se cuestione aún más el valor de la inversión y aplique una mayor reducción de presupuestos, en perjuicio, de nuevo, de los beneficios y el valor.

De esta manera, como se ha dicho, es fácil caer en un círculo vicioso abocado al progresivo deterioro de las TI dentro de la organización. Por eso resulta imprescindible que los CIO rompan esta espiral negativa convenciendo a la ejecutiva de que las TI no deben, por principio, ser contempladas como un coste a contener.

“Los directivos de negocio, por lo general, no saben cómo evaluar si una inversión en tecnología está dando realmente los resultados que se supone debe proporcionar”, explica Richard Chang, CEO de la consultora Richard Chang Associates. Por tanto, tenderán a atender sólo al coste, buscando alguna métrica fácil, e inapropiada, para establecer si su nivel de inversión es el adecuado y determinar si tal inversión aporta los beneficios esperados. Entre tales métricas se incluye la relación del TI con un porcentaje de las ganancias o su comparación con la inversión media de la industria a la que pertenezca.

“Los directivos de negocio, por lo general, no saben cómo evaluar si una inversión en tecnología está dando realmente los resultados que se supone debe proporcionar”, explica Richard Chang, CEO de la consultora Richard Chang Associates. Por tanto, tenderán a atender sólo al coste, buscando alguna métrica fácil, e inapropiada, para establecer si su nivel de inversión es el adecuado y determinar si tal inversión aporta los beneficios esperados. Entre tales métricas se incluye la relación del TI con un porcentaje de las ganancias o su comparación con la inversión media de la industria a la que pertenezca.

Sin embargo, “este tipo de análisis son absolutamente inapropiados”, como subraya Bernard Mathaisel, CIO del proveedor de outsourcing TI Achievo y anterior CIO de Solectron, Ford y Walt Disney. “El gasto debe analizarse en contexto. Obviamente, si, por ejemplo, se está en período de inversión, el gasto en TI deberá resultar mayor que la media del sector en que se opere”.

El truco para romper el círculo vicioso apuntado por Zukis consiste en cambiar los términos del diálogo con los directivos empresariales, alterando su discurso, porque, obviamente, como insiste Rubin, si las TI se entienden como un coste, el objetivo será su contención. Se trata de un argumento incontestable. Pero, si, por el contrario, se contemplan como una inversión, “el objetivo será gestionar el gasto en ellas de la mejor manera posible”. La clave reside, pues, en lograr hacer convincente el argumento de la tecnología como inversión.

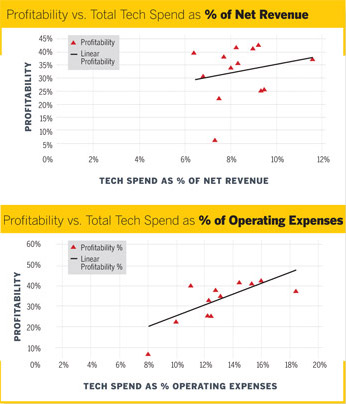

Rubin asegura haber encontrado una forma de ayudar a los CIO a cambiar de manera permanente la naturaleza de sus conversaciones sobre las TI con los directivos de alto nivel. Basándose en sus 25 años de investigación como ejecutivo de Meta Group, IBM y PwC (PricewaterhouseCoopers), y en su experiencia en la prestación de servicios de consultoría a docenas de grandes corporaciones, Rubin cree poder mostrar cuáles son las métricas del gasto que permiten conocer el auténtico valor de las TI para el negocio y cómo cada empresa puede compararse adecuadamente con sus homólogas en aspectos específicos de su cartera tecnológica. Algo que permitirá a los CIO enfocar sus valoraciones del gasto con mayor profundidad.

El modelo propuesto por Rubin propone un nuevo instrumento, más preciso y fidedigno, según su creador, para, por una parte, cuantificar la eficiencia del gasto en TI en términos de aportación de valor al negocio, y, por otra, valorar si se está invirtiendo lo conveniente y en las áreas adecuadas, en términos cuantitativos.

Nuevo factor en e

Nuevo factor en e