Entre 2012 y 2016 el sector minorista global tuvo un rendimiento anual promedio del 16%

Para las empresas minoristas, la competencia para crear valor sigue siendo cada vez más difícil. el mensaje para los equipos de liderazgo minorista es claro: tendrán que mejorar su juego si quieren seguir atrayendo capital.

Desde 2012 hasta 2016, el sector minorista global arrojó un rendimiento anual promedio del 16%, ocupando el 19º lugar entre los sectores analizados y el 4º entre los cinco sectores de consumo, los otros son durables, viajes y turismo, moda y lujo, y bienes de consumo de rápido movimiento. Según el estudio anual realizado por The Boston Consulting Group sobre el rendimiento total para los accionistas de más de 2.300 empresas que cotizan en bolsa en 33 sectores industriales, 92 de los cuales pertenecen al sector minorista.

El rendimiento relativo del sector minorista disminuyó en comparación con otros sectores. El comercio minorista no ha terminado en la mitad inferior del grupo general de industrias, o incluso por debajo del top ten, en más de una década. Por lo tanto, dado el desempeño deslucido del sector en el análisis de este año, el mensaje para los equipos de liderazgo minorista es claro: tendrán que mejorar su juego si quieren seguir atrayendo capital.

Esto es particularmente cierto para los minoristas en los segmentos que enfrentan un ataque renovado de Amazon: tiendas de comestibles, farmacias y productos de oficina, por nombrar algunos. Para competir contra el gigante en línea, deberán mejorar su propuesta de valor, la experiencia del cliente y sus operaciones internas.

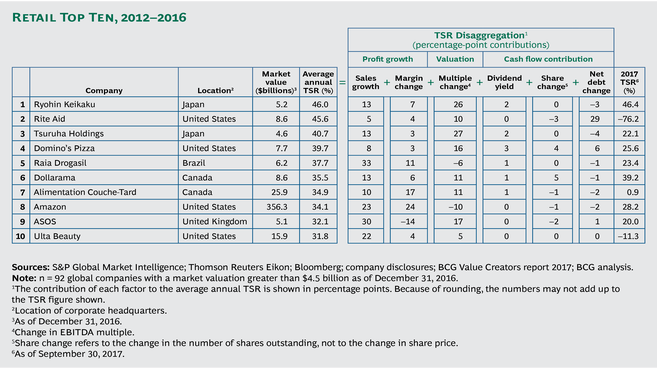

Para los diez principales productores minoristas de este año, el crecimiento fue el mayor contribuyente a la creación de valor. Ocho de estas compañías generaron una contribución de dos dígitos a TSR a través del crecimiento de los ingresos, más que la contribución de cualquier otro factor. Los cambios en el múltiplo de valuación fueron la segunda palanca de valor más grande (con contribuciones de dos dígitos entre siete de los diez primeros), seguidas de mejoras en los márgenes.

Hubo algunas firmas familiares entre las diez primeras. Seis compañías también aparecieron en la lista del año pasado: Ryohin Keikaku (que terminó primero en general), Rite Aid (segundo), Domino's Pizza (cuarto), Dollarama (sexto), Alimentation Couche-Tard (séptimo) y Ulta Beauty (décimo).

Otra característica notable de las clasificaciones de este año fue la aparición de tres empresas entre los diez primeros que se unieron a nuestra lista de creadores de valor por primera vez. Dos son cadenas de farmacias: Tsuruha Holdings (con sede en Japón) y Raia Drogasil (Brasil). El tercero es ASOS, un minorista de ropa en línea con sede en el Reino Unido.

Finalmente, la lista de este año marcó el regreso de otro jugador en línea: Amazon. Aunque Amazon empequeñece a todas las demás compañías entre las diez principales -su capitalización bursátil es más de cuatro veces mayor que el resto de las diez principales combinadas-, aún generó gran parte de su TSR a través del crecimiento de las ventas (23 puntos porcentuales) y el cambio de margen (24 puntos de porcentaje).

El fenómeno de Amazon

El resurgimiento de Amazon se produce cuando la mayoría de los subsectores minoristas han visto una disminución en la creación de valor en los últimos dos años. Uno de los desafíos que enfrentan todos estos sectores es cómo responder a las amenazas y oportunidades que plantea el comercio electrónico. Amazon y otros grandes minoristas en línea continúan presionando su ventaja en áreas donde tienen una rápida expansión. Por ejemplo, Amazon extendió Prime a sus clientes de Amazon Business, aumentando la amenaza para los minoristas de productos de oficina. Amazon también ha mostrado voluntad de seguir atacando sectores a los que ha tardado en penetrar como el supermercado con la adquisición de Whole Foods que le da a Amazon una presencia inmediata en la tienda de comestibles física y muestra la voluntad de la compañía para cambiar las tácticas.

El acuerdo de Whole Foods generó un aumento de la capitalización de mercado de Amazon en $ 14.7 mil millones, significativamente más que el precio de compra de Whole Foods.

Prioridades para los minoristas

Hay tres prioridades para los minoristas que desean contrarrestar la amenaza de los jugadores de comercio electrónico como Amazon y Alibaba.

Mejorar la propuesta de valor. Deben realinear su propuesta de valor para incorporar la oferta digital. Cada vez más, el viaje del cliente B2C y B2B comienza en línea. Llegar a estos clientes con ofertas personalizadas y experiencias de compra será fundamental. También deben ofrecer a los clientes una amplia variedad de productos.

Mejorar la experiencia del cliente. Una buena experiencia del cliente significa que los productos están en stock, las tiendas están limpias y brillantes, y los productos perecederos son extremadamente frescos. Idealmente, la experiencia de la tienda es un punto de diferenciación; como mínimo, no debería ser negativo. Con respecto al cumplimiento, la comodidad es la clave. Para construir un servicio de entrega eficiente a escala, algunos minoristas pueden necesitar asociarse con proveedores externos.

Mejorar las operaciones internas. Deben reducir los costes operativos, no solo para preservar los márgenes, sino también para financiar nuevas iniciativas en digital, fijación de precios y otras áreas en las que puedan obtener ventaja sobre los competidores del comercio electrónico.